San Marino: la tassazione dei redditi delle persone fisiche residenti – Parte 2

Nel precedente approfondimento, consultabile qui, abbiamo analizzato i principi alla base del calcolo delle imposte IGR sui redditi prodotti dalle persone fisiche residenti a San Marino, quali il presupposto impositivo, il divieto di doppia imposizione, la definizione di periodo d’imposta.

Dopo aver imparato ad individuare i redditi esenti da imposta e quelli in relazione a cui l’imposta si applica in maniera separata, siamo arrivati a determinare l’ammontare di imposta IGR dovuta applicando l’aliquota dello scaglione di riferimento alla base imponibile.

Come in precedenza illustrato, la base imponibile è costituita dal reddito complessivo formato da tutti i redditi del soggetto passivo (esclusi i redditi soggetti a tassazione separata, i redditi soggetti a ritenute alla fonte a titolo d’imposta ed i redditi esenti), al netto degli oneri deducibili.

Che cos’è il reddito complessivo? Da quali tipologie di redditi è composto?

Il reddito complessivo è costituito dalla sommatoria di tutti i redditi, compresi quelli esteri, prodotti dal soggetto passivo. La Legge n. 166/2013 disciplina le seguenti categorie di reddito:

Nel prosieguo si illustra in maniera sintetica la composizione delle singole tipologie reddituali.

Redditi di capitali

Tra i redditi di capitali sono compresi gli interessi di ogni natura, esclusi quelli compensativi, le rendite perpetue e le prestazioni annue perpetue, i compensi per prestazioni di fidejussione o altra garanzia, i dividendi e gli utili ad essi assimilabili anche in natura, gli interessi ed i frutti in genere derivanti dagli strumenti finanziari, quelli derivanti da capitali dati a mutuo compresi i finanziamenti dei soci, nonché i redditi corrisposti in dipendenza di contratti di assicurazione sulla vita e di capitalizzazione.

Redditi di terreni e fabbricati

Il reddito dei terreni, costituito dal reddito dominicale e dal reddito agrario, è quello derivante dal possesso di terreni atti alla produzione agricola. Rientrano nell’ambito dell’attività agricola la pastorizia, l’apicoltura, la floricoltura, la vivaistica, la manipolazione, trasformazione ed alienazione dei prodotti del fondo nonché l’allevamento del bestiame.

Il reddito dei fabbricati, sia per quelli destinati a civile abitazione che per quelli destinati all’esercizio di attività economiche, è determinato nella misura risultate dal Catasto, con le rivalutazioni fiscali previste dalla legge. Nel caso in cui i fabbricati vengano concessi in locazione, il corrispondente reddito è imponibile nella misura del 60% nel caso di immobile destinato a civile abitazione e nella misura del 75% in caso di immobile destinato all’esercizio di attività economiche.

Redditi di lavoro dipendente

Il reddito di lavoro dipendente è costituito da tutti i compensi ed emolumenti percepiti nel corso dell’anno solare in denaro o in natura per la prestazione di attività lavorativa alle dipendenze e sotto la direzione di altri. Rientrano tra i redditi di lavoro dipendente anche i compensi, comunque denominati, percepiti a titolo di premi di produzione, distribuzione utili, sussidi o liberalità.

Tale tipologia di reddito è imponibile al netto dei contributi previdenziali ed assistenziali obbligatori a carico del lavoratore dipendente e di un abbattimento forfettario pari al 7% e sino ad un massimo di €2.800,00.

Costituiscono reddito di lavoro dipendente, perché ad esso assimilato, anche le rendite vitalizie costituite a titolo oneroso, gli emolumenti arretrati relativi ad anni precedenti, ogni altro assegno periodico alla cui produzione non concorra né capitale né lavoro, i compensi dei soci di cooperative di produzione e lavoro derivanti da riparto di utili o premi di produzione o di bilancio ed i ristorni a favore di soci di cooperative di consumo organizzate tra consumatori.

Redditi da pensione

I redditi derivanti da pensioni sono imponibili al netto di un abbattimento forfettario che varia dal 20% al 7% a seconda dell’ammontare di reddito percepito.

Redditi di lavoro autonomo

Sono redditi di lavoro autonomo quelli che derivano dall’esercizio di arti e professioni, esercizio inteso come professionale, abituale, ancorché non esclusivo.

Il reddito di lavoro autonomo è costituito dalla differenza tra tutti i compensi percepiti nel corso dell’anno solare dall’artista o professionista nell’esercizio della sua attività e le spese inerenti a tale attività, purché documentate ed effettivamente sostenute nello stesso anno.

Redditi d’impresa

È considerato reddito d’impresa quello conseguente allo svolgimento di attività artigianali, di agenzia, di commercio e, in genere, di ogni altra attività economica diretta alla produzione ed allo scambio di beni e servizi di ogni genere, esercitata da operatori economici persone fisiche in maniera abituale.

Con riferimento alla tassazione dei redditi di lavoro autonomo e d’impresa si evidenzia una particolarità sancita dall’art. 148 della Legge n. 166/2013 che, in deroga alla disciplina ordinaria ed invia transitoria, stabilisce l’applicazione dell’imposta a tali tipologie reddituali in maniera separata nella misura del 17%.

Ciò significa che, a prescindere dall’ammontare e dallo scaglio di reddito di riferimento, al reddito di lavoro autonomo e d’impresa imponibili si applica l’aliquota IGR del 17%.

Redditi diversi

La Legge n. 166/2013 stabilisce un criterio di tassazione residuale per cui concorre alla formazione del reddito complessivo ogni altro reddito comunque conseguito, diverso da quelli sopra elencati.

Tra i redditi diversi sono annoverate anche le plusvalenze provenienti da:

- cessione a titolo oneroso o realizzo, anche sotto forma di risarcimento, di terreni e beni immobili posseduti da non più di cinque anni (a meno che l’immobile non sia stato adibito ad abitazione principale del contribuente per la maggior parte del periodo intercorrente tra la data dell’acquisto e quello della cessione ed in caso di beni ricevuti in successione);

- cessione a titolo oneroso di azioni e di ogni altra partecipazione al capitale di società ed enti assimilati, nonché la cessione di diritti o titoli attraverso cui possano essere acquisite le predette partecipazioni;

- cessione a titolo oneroso di strumenti finanziari;

- cessione a titolo oneroso o liquidazione di aziende o attività economiche/professionali, ivi compreso il realizzo d’avviamento;

- cessione a titolo oneroso o realizzo, anche sotto forma di risarcimento, di terreni e beni immobili che sono stati oggetto di modifica della destinazione urbanistica, qualora non siano trascorsi più di cinque anni dalla data di modifica delle norme di pianificazione che ne hanno determinato la modifica stessa;

- cessione a titolo oneroso o realizzo di cripto-attività, così come definiti dalla normativa vigente in materia di tecnologie basate su registri distribuiti, comunque denominate (per saperne di più in materia di tassazione di cripto-attività leggi l’approfondimento disponibile qui)

A questo punto, siamo giunti alla determinazione del reddito complessivo, ma non abbiamo ancora definito la base imponibile!

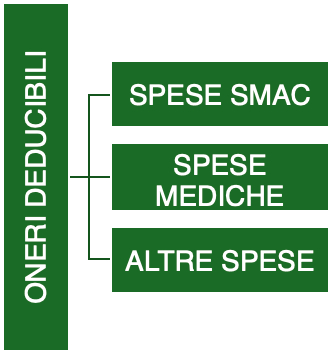

Per definire la base imponibile è necessario portate in deduzione dal reddito complessivo gli oneri deducibili, cioè le spese deducibili sostenute nel periodo d’imposta che consentono di risparmiare imposte.

La Legge suddivide gli oneri deducibili in tre grandi categorie.

Vediamole nel dettaglio.

Spese Smac

Si tratta delle spese effettuate in territorio sammarinese per l’acquisto di beni o servizi certificate mediante San Marino Card, fino all’importo massimo di € 9.000.

Quindi, anche fare la spesa al supermercato consente di risparmiare imposte.

Spese mediche

Si tratta delle spese sostenute relative a consulenze diagnostiche, terapie o prodotti non mutuati, effettuate anche al di fuori del territorio sammarinese, purché documentate da fattura o documento equivalente, fino all’importo massimo di € 2.500.

Altre spese

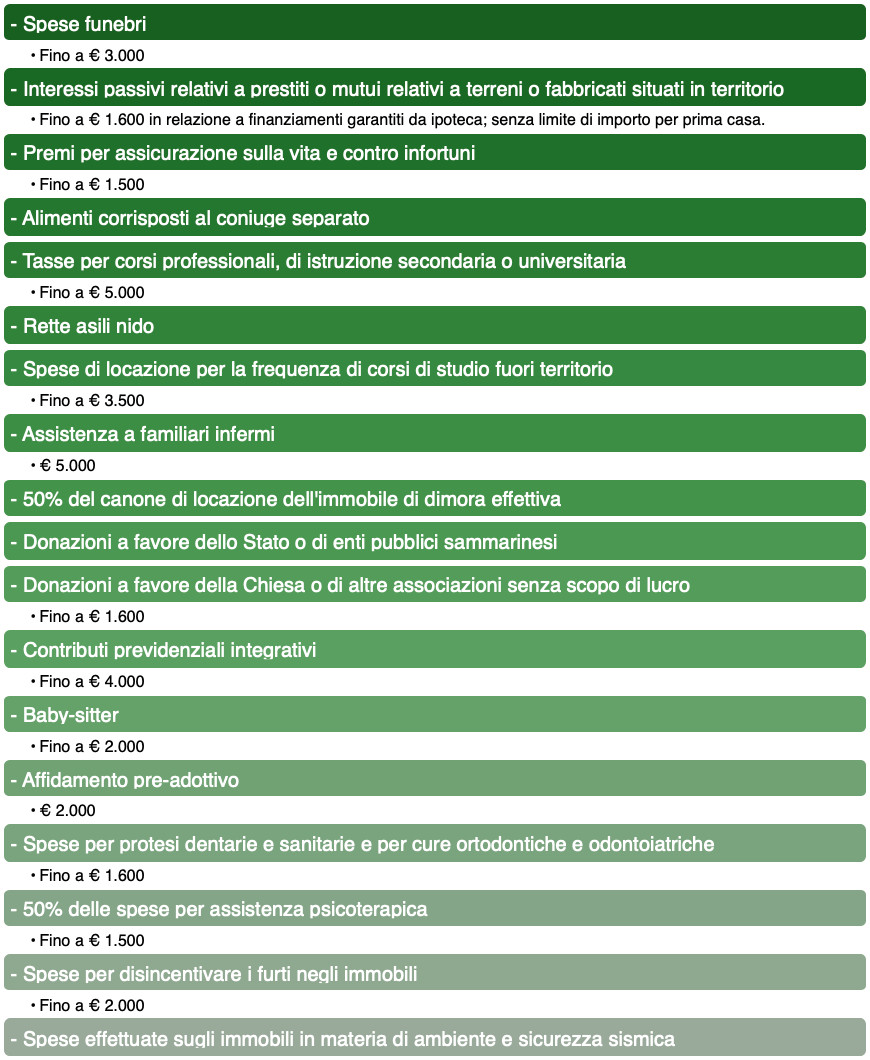

Si tratta delle spese esplicitamente elencate dagli Allegati A e B della Legge n. 166/2013 e di seguito riepilogate:

Comprendere questi meccanismi consentirà di arrivare più preparati al 31 luglio prossimo, termine per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta 2023. Tuttavia, la normativa sammarinese prevede molteplici particolarità per cui, al fine della corretta quantificazione delle imposte IGR dovute, è indispensabile analizzare in maniera puntuale ogni singola fattispecie.

Articolo a cura di Magnani Giulia